| ‚ح‚¶‚ك‚ةپE‚b‚`‚binfrastructure |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‚PپD‚b‚`‚bƒVƒXƒeƒ€‚حٹا—‰ïŒv‚جƒcپ[ƒ‹‚إ‚ ‚éپB |

|

|

|

|

|

| ٹا—–ت |

پ@ٹا—‰ïŒv‚ح”گ¶‚·‚é‚إ‚ ‚낤Œ´‰؟‚جژp‚ًگ»•i‚ئچHڈê‚ج—¼–ت‚©‚瑨‚¦‚éپBŒo‰cٹvگV‚ً–عک_‚ق‰نپX‚حپAگV‚µ‚¢•¨ژ–‚ج”Œ©‚⑽—l‚ب‰؟’lٹد‚ًژ‚؟چ‡‚ي‚¹پA‚»‚ê‚çژو‚èٹھ‚«ٹآ‹«‚ة‘¦‰‚µ‚ؤچs‚©‚ث‚خ‚ب‚ç‚ب‚¢پB‚±‚ج‚±‚ئ‚حپA‚±‚ê‚ـ‚إ’z‚«ڈم‚°‚ؤ‚«‚½‰؟’lٹد‚جƒ‰ƒCƒtƒTƒCƒNƒ‹‚ھ”ٌڈي‚ة’Z‚‚ب‚邱‚ئ‚ًˆس–،‚·‚éپB‚»‚ج‚½‚كپA‚à‚ح‚â‰وˆê“I‚بژهٹد“I‰؟’lٹîڈ€‚جˆغژ‚إ‚ح’ت—p‚µ‚ب‚¢‚±‚ئ‚©‚çŒo‰c‚حڈي‚ةگV‚µ‚¢‰؟’lٹîڈ€پC‚u‚d“I‚ب‰؟’l•]‰؟ٹîڈ€پCگ¢ٹEژsڈê‚ًŒ©گک‚¦‚½ƒOƒچپ[ƒoƒ‹‚بƒRƒXƒg‰؟’lٹîڈ€‚ً”ُ‚¦‚邱‚ئ‚ھ‹‚‹پ‚ك‚ç‚ê‚ؤ‚¢‚éپB

ٹé‹ئ“à‚ة‚¨‚¯‚é—lپX‚ب‰؟’lٹîڈ€‚ج‚ب‚©‚إ‚àپCچ،پCچإ—Dگو‚جƒeپ[ƒ}‚ح“O’ꂵ‚½پuƒOƒچپ[ƒoƒ‹ƒRƒXƒg‘خ‰‚ض‚ج‘ه‚«‚ب‚±‚¾‚ي‚èپv‚إ‚ ‚éپB“ء‚ةپCٹO•”’²’BƒEƒFƒCƒg‚ج‘ه‚«‚¢ٹé‹ئŒo‰c‚ة‚ ‚ء‚ؤ‚حپC‚»‚ج•ھ–ى‚ةگ¸’ت‚µ‚½گ¸‰sگlچق‚ج“ٹ“ü‚ئگê–هگ«‚ج‹‚¢ٹvگV“I‚بƒcپ[ƒ‹ٹm•غ‚ھژگ¨‚ً“Iٹm‚ة‘¨‚¦‚½‘خ‰چô‚إ‚ ‚邱‚ئ‚ح‘½‚‚جک_‚ً‘ز‚½‚ب‚¢پB‚±‚ê‚ـ‚إ‚جƒRƒXƒg‹£‘ˆ‚حŒ‹‰ت‚ئ‚µ‚ؤ‚جڈں‚؟•‰‚¯‚ًŒˆ‚ك‚ؤ‚¢‚ـ‚µ‚½‚ھپC‚±‚ê‚©‚ç‚ح‹¦—حٹé‹ئ‚ً‚àٹـ‚ك‚ؤگ¶‚«ژc‚è‚ً‚©‚¯‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢پB‚ـ‚½‹£‘ˆ‘ٹژè‚à“¯‹ئ‘¼ژذ‚ئ‚حŒہ‚ç‚ب‚¢‚µچ‘“à‚ئ‚àŒہ‚ç‚ب‚¢پB‚±‚ج‚±‚ئ‚ج‰؟’l‹¤—L‰»‚ھ‚³‚ê‚ث‚خ‘I•ت‚©”s‘ق‚µ‚©‚ب‚¢پB

پ@‚±‚¤‚µ‚½ژو‚èٹھ‚«‚ج’†‚إ–عک_‚قژû‰v‚ًڈم‚°‘±‚¯‚邽‚ك‚ة‚حپC‘gگDٹش‚ة‚¨‚¯‚é—lپX‚بگV‚µ‚¢‰؟’lٹîڈ€‚ج‹¤—L‰»‚ئ‚»‚جژہŒ»‚©‚çگي—ھ“I‚بƒRƒXƒg‘چچ‡—ح‚جŒüڈم‚ًگ}‚邱‚ئˆبٹO‚ة—اچô‚ح‚ب‚¢پB

پ@گ»•i‚ًچى‚é‘O‚ة‘¹‰v‚ًچ×–ع‚ة‚ي‚½‚è—ک_“IپA‰بٹw“I‚ة–¾‚ç‚©‚ة‚·‚邱‚ئ‚حŒ»‘مŒo‰c‚ئ‚µ‚ؤ“–‘R‚إ‚ ‚èپA‚»‚جگس–±‚ً’S‚¤Œ¹—¬•”–هپiŒ´‰؟ٹé‰و‚âٹJ”گفŒv•”–هپj‚جژg–½‚ح“ء’i‚ةڈd‘ه‚إ‚ ‚éپB‚»‚جچغپAگ»•iƒRƒXƒg‚ح‚ا‚±‚©‚جƒZƒNƒVضƒ“‚إ’N‚©‚ھ“ئ‘P“I‚ةپAٹب—ھ“I‚ة•]‰؟ژZ’è‚إ‚«‚ê‚خ—ا‚¢‚ئ‚¢‚¤‹طچ‡‚¢‚ج‚à‚ج‚إ‚ح‚ب‚پA—ک_‚ئ‰بٹw‚ة— ‘إ‚؟‚³‚ꂽ‘جŒn‚ًƒxƒ“ƒ`ƒ}پ[ƒN‚ةٹضکA‚·‚é‘gگD‚جگlپX‚ھˆêٹر‚µ‚½“¯ˆêژv‘zپC“¯ˆê‰؟’lٹîڈ€‚إƒRƒXƒg‚ض‚جپu–ع‚«‚«—حپv‚ً—{‚¤‚±‚ئ‚±‚»‚ھ‚ھ‘چچ‡—ح‚ئ‚ب‚éپB‚»‚ج‚½‚ك‚ة‚حپA‚«‚كچׂ©‚‘¹‰v‚ً‹‚ˆسژ¯‚µ‚½ژَپE”’چ‰؟ٹi‚╨‚أ‚‚è‚جƒRƒXƒg•]‰؟‚ًگ³‚µ‚پC‹qٹد“I‚ةپC‘f‘پ‚ژہچs‚إ‚«‚éƒVƒXƒeƒ}ƒ`ƒbƒN‚بژû‰vچ\‘¢‰üٹv‚ھ•K‘R‚ب‚ج‚إ‚ ‚éپB

پ@‹ï‘ج“I‚ة‚حپAژ–‹ئٹé‰و‚⌴‰؟ٹé‰و•”–ه‚إ‘¹‰v’ٌژ¦‚³‚ê‚é•K’BŒ´‰؟“à‚ةٹJ”پEگفŒv’iٹK‚إ“O’ꂵ‚½پuƒRƒXƒg‚ج‘n‚èچ‚فپv‚ًٹ¸چs‚µپAگ»‘¢پA’²’B•”–ه‚إپuŒ´‰؟•غڈطپv‚ھٹmژہ‚ة‚إ‚«‚éژd‘g‚فچى‚è‚ھ‹‚‹پ‚ك‚ê‚ؤ‚¢‚éپB‚»‚ê‚ç‹ïŒ»‰»‚ج‚½‚ك‚جژû‰vچ\‘¢‰üٹvژx‰‡ƒcپ[ƒ‹‚ھگ¢ٹEژsڈê‚ة‚¨‚¯‚éƒOƒچپ[ƒoƒ‹ƒRƒXƒg‰؟’lٹîڈ€‚ً“‹چع‚µ‚½‚b‚`‚bپEƒtƒچƒ“ƒgƒRƒXƒgƒfƒUƒCƒ“ƒVƒXƒeƒ€‚إ‚ ‚éپB

پ@ |

|

|

| Management |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ‹Zڈp–ت |

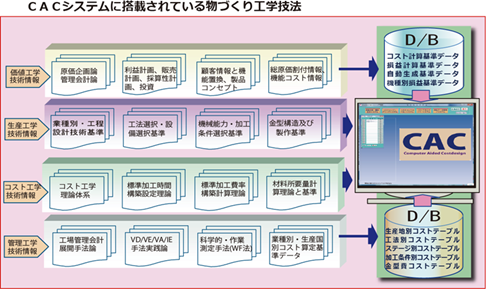

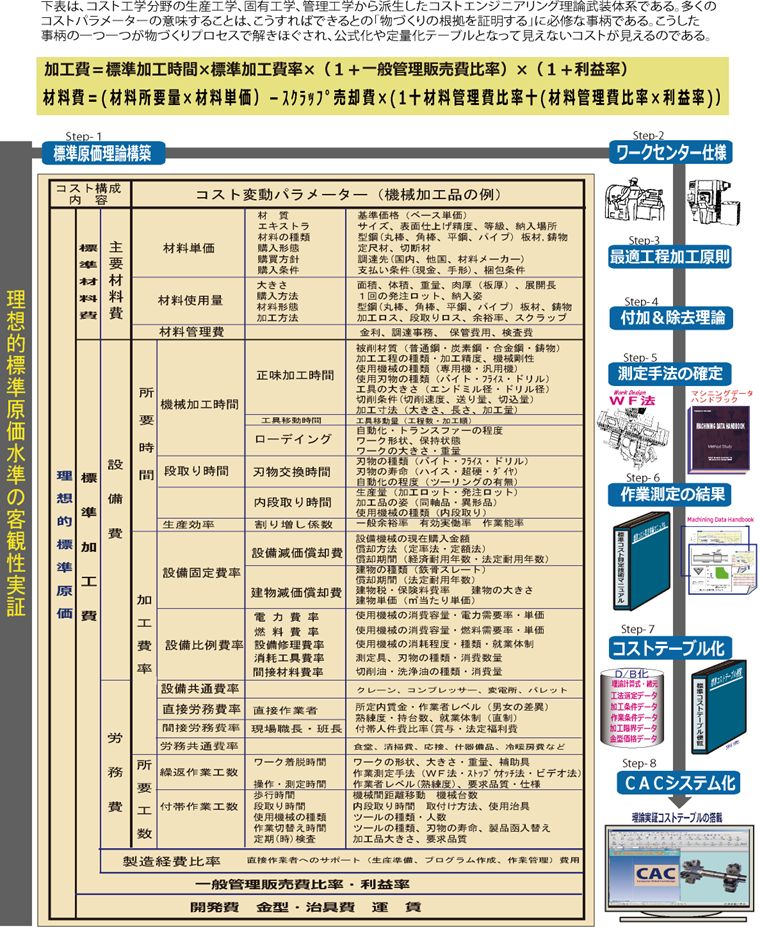

پ@‚b‚`‚bƒVƒXƒeƒ€‚جٹJ”ƒRƒ“ƒZƒvƒg‚حپAٹJ”‹@ژي‚ة‘خ‚µŒ¹—¬•”–هپiژ–‹ئٹé‰و‚⌴‰؟ٹé‰وپj‚إ‚u‚dژè–@‚ً‹ىژg‚µ‚½Œo‰c‘¹‰v’è—ت‰»‚ًگ}‚邱‚ئ‚©‚çژn‚ـ‚èپAŒv‰و‚³‚ꂽ•K’Bگ»‘¢Œ´‰؟“à‚ةژûت‚³‚¹‚邽‚ك‚ةپA‚»‚جژہچs‚ح‚h‚d‘ھ’è‹Z–@‚ً‹ىژg‚µگفŒvپAگ»‘¢پA’²’B•”–ه‚إ‚جŒ´‰؟•غڈط‚ًٹmژہ‚ة‚·‚éپB

‚±‚¤‚µ‚½ژû‰vچ\‘¢‰üٹvƒvƒچƒZƒX‚جژہچs‚ة‚و‚èپAڈ]—ˆ‚جگ¬‚èچs‚«ٹا—پi‚â‚ء‚ؤŒ©‚ؤپA‚آ‚ش‚µ‚ؤŒ©‚ؤپA‚»‚ê‚©‚çچl‚¦‚ê‚خ—ا‚¢پj‚ً‰ü‚كپA‘Sژذˆُ‚ھŒo‰c“I‘¹‰vژ‹“_پi‰؟’lٹدپj‚ً‹¤—L‚µپAگ»•i‚ًچى‚é‘O‚ةƒRƒXƒgپi‘¹‰vپj‚ً‹‚ˆسژ¯‚µ‚½”‘z‚ًژ‚؟چ‡‚ي‚¹پAژaگV‚ب’…‘z‚â‘n‘¢گ«‚ً‹ة‚ك‚½—ک‰vگوژو‚èٹا—پA‚آ‚ـ‚èژè–ك‚è‚ًˆêگط‹–‚³‚ب‚¢‹@‰ï‘¹ژ¸–¢‘R–hژ~‘جگ§‚ض‚ئ•دٹv‚·‚é‚ج‚إ‚ ‚éپBپ@ƒtƒچƒ“ƒgƒRƒXƒgƒچپ[ƒfƒBƒ“ƒO‚ة‰—‚¯‚éƒRƒXƒg‘n‚肱‚ف‚ئ‚حپAŒo‰c‚ئ‚µ‚ؤ‚ث‚خ‚ب‚ç‚ب‚¢–ع•WŒ´‰؟‚ب‚¢‚µ•K’BŒ´‰؟‚ً‘n‚邱‚ئ‚ئپA‚»‚جƒRƒXƒg“à‚ةپu‚±‚ê‚إ‚إ‚«‚éپv‚±‚ئ‚جژہڈط‚ً‚·‚邱‚ئ‚إ‚ ‚éپB‘o•û‚ج‘n‚èچ‚ف‚ة‚ ‚½‚ء‚ؤ‚حڈم‚ةژ¦‚·‚à‚جچى‚èچHٹw‹Z–@‚ج‰بٹw“I‹ZڈpڈW‘هگ¬پi‚o‚e‚lٹî–{‹Zڈpپj‚ھ‘O’ٌ‚ئ‚ب‚éپBپ@‚آ‚ـ‚èپA‰؟’lچHٹw‚ةٹض‚·‚é‹Zڈpڈî•ٌپAگ¶ژYچHٹw‚ةٹض‚·‚é‹Zڈpڈî•ٌپAƒRƒXƒgچHٹw‚ةٹض‚·‚é‹Zڈpڈî•ٌپAٹا—چHٹw‚ةٹض‚·‚é‹Zڈpڈî•ٌ‚ب‚ا‚جڈم•\‹Zڈp‘جŒn‚ھ—ک_“IپA‰بٹw“I’è—ت‰»ڈî•ٌپiƒRƒXƒgƒeپ[ƒuƒ‹‚â‰ءچH‹Zڈpٹîڈ€—قپj‚ئ‚µ‚ؤ•غ—L•Kگ{‚إ‚ ‚éپB‚b‚`‚bƒVƒXƒeƒ€‚إ‚ح‚±‚ê‚çٹî–{‹Zڈpڈî•ٌ‚ھ“‹چع‚³‚ê‚ؤ‚¨‚èپA‚b‚`‚c•”•i‘®گ«ڈî•ٌ‚ئ•\‹L‹Zڈpڈî•ٌ‚ج‘f‘پ‚¢کAŒg‚©‚ç–ع“I‚جƒRƒXƒgگ…ڈ€‚ً‘n‚èچ‚فژ©“®ڈo—ح‚·‚éپB |

|

|

|

| Technical |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ˆسژ¯–ت |

پ@ƒtƒچƒ“ƒgƒچپ[ƒfƒBƒ“ƒO‚ة‰—‚¯‚éپuƒRƒXƒg‘n‚èچ‚فپv‚جچs‚¢‚حپAŒo‰c“Iژ‹“_‚ًژ‚؟چ‡‚ي‚¹‚½ƒAƒOƒŒƒVƒu‚بŒع‹q–‘«پi‚b‚rپjژwŒü‚ض‚جژو‚è‘g‚ف‚إ‚à‚ ‚éپB‚»‚ê‚حڈي‚ةŒع‹q‚ج—§ڈê‚ة”‘z‚جƒXƒ^ƒ“ƒhƒ|ƒCƒ“ƒg‚ً’u‚«پA‘S‚ؤ‚جژ–•؟‚ة‚آ‚¢‚ؤ‹@”\“I‚بƒRƒXƒg‰؟’l‘n‘¢‚ًژہ‘H‚·‚邱‚ئ‚ًˆس–،‚·‚éپB‚±‚ê‚ـ‚إ‚جƒRƒXƒgچى‚èچ‚ف‚حگ¶ژY•”–هپAچw”ƒ•”–ه‚إ‚ج—ح‚¸‚‚ھژه‘ج‚إ‚ ‚ء‚½پB‚±‚جˆê‹ةˆث‘¶‘جژ؟‚ج‹ة‚ف‚حپu‚â‚ء‚ؤŒ©‚ؤپA‚آ‚ش‚µ‚ؤŒ©‚ؤپA‚»‚ê‚©‚çچl‚¦‚ê‚خ—ا‚¢پv‚ئ‚µ‚½ٹµڈK‚ً’è’…‚³‚¹Œع‹q–‘«‚ج‘خ‰‚ة‚ح‚ظ‚ا‰“‚¢گد‚فڈم‚°•ûژ®‚جŒ»ژہ‚ً”hگ¶‚³‚¹‚½پB‚±‚ê‚إ‚ح‚¢‚‚ç‹à‚ئژٹش‚ھ‚ ‚ء‚ؤ‚à“’êگ¶‚«ژc‚ê‚ب‚¢‚±‚ئ‚ة‘½‚‚جŒo‰c‚ح‹C‚أ‚«پAچ،پA‘ه’_‚ب•دٹv‚ج•K—vگ«‚ة”—‚ç‚ê‚ؤ‚¢‚éپB‚±‚ج‚±‚ئ‚حپAگ¶ژY•”–هپAچw”ƒ•”–ه‚ج‚ف‚إ‚ب‚پA‚±‚ê‚©‚çگV‚µ‚¢گ»•iپEƒTپ[ƒrƒX‚ًگ¶‚فڈo‚»‚¤‚ئ‚·‚éگlپAژ–‹ئ‚ًˆہ’è“I‚ةŒp‘±‚³‚¹‚邵‚‚ف‚ًچى‚낤‚ئ‚·‚éگl‚ب‚اپA‚·‚ׂؤ‚جƒrƒWƒlƒXƒpپ[ƒ\ƒ“‚ھپuƒRƒXƒgپv‚ئ‚¢‚¤‰؟’lٹT”O‚ً‹‚ˆسژ¯‚µپAچs“®‚µپAژû‰v‚ة‘خ‚µگس”C‚ً‚ئ‚ç‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢‚±‚ئ‚ًˆس–،‚µ‚ؤ‚¢‚éپBپu‚±‚ê‚ًŒ´‰؟•غڈط‚ئ‚¢‚¤پv

پ@ |

|

|

| Skill |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ٹîڈ€–ت |

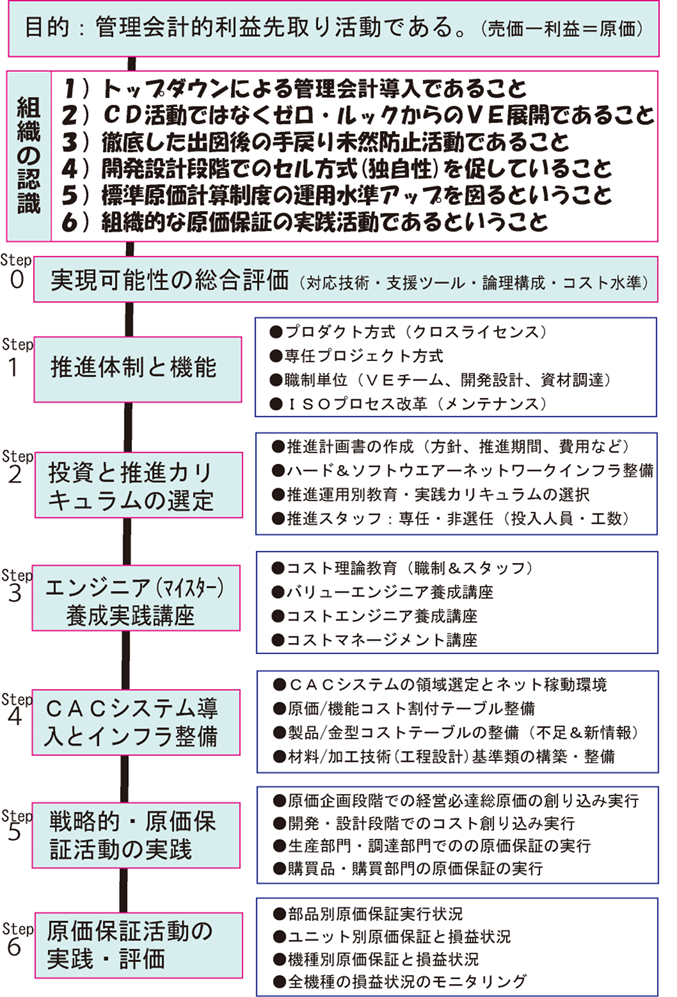

گي—ھ“I‚ةŒ´‰؟•غڈطٹˆ“®‚ةژو‚è‘g‚فگ¬Œ÷‚³‚¹‚ؤ‚¢‚éٹé‹ئ‚ج‹¤’ت“_‚ح,‚u‚d,‚h‚d,‚p‚b‚ب‚ا‚جٹا—‹Zڈp‚جƒŒƒxƒ‹‚ھچ‚‚‚»‚ê‚ة—§‹r‚µ‚ؤ‚¢‚邱‚ئ‚إ‚ ‚éپB‚±‚ج‚±‚ئ‚حپCٹا—‹Zڈp‚ةٹض‚·‚é—L‰v‚بƒmƒEƒnƒE‚âڈî•ٌ‚ھ‚©‚ب‚è’~گدگ®”ُ‚³‚ê‚ؤ‚¢‚邱‚ئ‚ًˆس–،‚·‚éپBپ@‚±‚ê‚ة‚حپAŒo‰cگي—ھ“Iڈî•ٌپiگي—ھ“I”„‰؟پE—ک‰vپEŒ´‰؟ڈî•ٌپAƒOƒچپ[ƒoƒ‹ƒRƒXƒgگي—ھڈî•ٌپAژû‰vƒVƒ~ƒ…ƒŒپ[ƒ^پ[پAŒ´‰؟ƒ‚ƒfƒٹƒ“ƒOڈî•ٌ‚ب‚اپjپAŒإ—LچHٹw“Iڈî•ٌپiگVچق—؟پAگVچH–@پAگVگف”ُپAگVگ¶ژY•ûژ®پAگV‹àŒ^•ûژ®پAگ¶ژY’n•تپiگ»چىگوپjگ¶ژY•ûژ®‚âچق—؟ڈî•ٌپA•¨—¬•ûژ®‚â‰؟ٹiڈî•ٌ‚ب‚اپjپCٹا—چHٹw“Iڈî•ٌپiگ»•iگفŒvٹîڈ€ڈ‘پAŒ^گفŒvٹîڈ€ڈ‘پA‚R‚c‹@چ\گ}پA‹@”\پ[•ûژ®گ}پAƒAƒCƒfƒAƒoƒ“ƒNپAچH–@پEچH’ِگفŒvٹîڈ€ƒ}ƒjƒ…ƒAƒ‹پA‰ءچHڈڈŒ³پEگف’èٹîڈ€‚ب‚اپjپC‚»‚ج‘¼ڈî•ٌپiگV‹KژوˆّگوٹJ‘ٌڈî•ٌپ@ٹù‘¶ژوˆّگوŒo‰cڈî•ٌپCگ¬Œ÷ژ–—ل‚âژ¸”sژ–—ل“™‚جڈî•ٌپj‚ب‚ا‚ھ‚ ‚éپB‚b‚`‚bپEƒtƒچƒ“ƒgƒRƒXƒgƒfƒUƒCƒ“ƒVƒXƒeƒ€‚ة‚حپA‚±‚ê‚ç’è—ت‰»ƒmƒEƒnƒE‚ج‘ه”¼‚ھ‚·‚إ‚ة“‹چع‚³‚ê‚ؤ‚¢‚éپB

پ@

‚±‚ج‚±‚ئ‚حŒمڈq‚ج‹ئژي•تپuƒVƒXƒeƒ€‘€چىٹT—vڈ‘پv‚ج‹Lچع“à—e‚©‚ç‚à—eˆص‚ة’m‚邱‚ئ‚ھ‚إ‚«‚éپB‚»‚ê‚ً‘gگD“I‚ة‰‡—pڈC“¾‚µ‚ب‚¢ژè‚ح‚ب‚¢پB‰‡—pڈC“¾‚ة‚ ‚½‚ء‚ؤ‚حگê”CƒXƒ^ƒbƒt‚ًگف‚¯‚é–@پA’¼گع‘gگD‚ض‚ج‘g‚ف“ü‚ê–@‚ج‘o•û‚إ‚ ‚é‚ھ‘½‚‚ح‘Oژز‚جƒPپ[ƒX‚إ‚ ‚éپBگê”CƒXƒ^ƒbƒt‚حپA‚±‚ê‚ç‰؟’lڈî•ٌ‚ًچL”حˆح‚ة‚ي‚½‚è•”–ه‰،’fƒlƒbƒgƒڈپ[ƒN‚إگ®”ُپEڈ[ژہ‚³‚¹پC‚»‚ê‚ًڈيژƒپƒ“ƒeƒiƒ“ƒX‚µپC•K—v‚ة‰‚¶‚ؤٹJ”گفŒvژز“™‚ةƒ^ƒCƒ€ƒٹپ[‚ة’ٌ‹ں‚·‚é‚ج‚إ‚ ‚éپB‚±‚ê‚ç‚جڈî•ٌ‚ة—§‹r‚µپC‚³‚ç‚ةپC•K’BƒRƒXƒgڈî•ٌ‚ً‰ء–،‚µ‚ؤ‚¢‚‚©‚çƒRƒXƒg‘n‚èچ‚ف‚ھگ¬Œ÷‚µ‚â‚·‚¢‚ج‚إ‚ ‚éپB‚±‚ج‚±‚ئ‚©‚ç‚ي‚©‚é‚و‚¤‚ةپCŒ´‰؟•غڈطٹˆ“®‚حپCŒہ‚ç‚ꂽٹْٹش“à‚إ‘ه‚«‚بگ¬‰ت‚ًڈم‚°‚邽‚ك‚ة‚±‚ê‚ç‚جڈî•ٌ‚ھ•s‰آŒ‡‚إ‚ ‚éپB‚»‚ج’†‚إ‚à“ء‚ةژں‚ج‚و‚¤‚بƒCƒ“ƒtƒ‰گ®”ُ‚ح‹}–±‚إ‚ ‚éپB

ˆê‚آ‚حپA‚u‚d‹Z–@‚ًƒVƒXƒeƒ€‰»‚µ‚½‹@”\پEƒRƒXƒgƒ‚ƒfƒٹƒ“ƒOƒcپ[ƒ‹‚جچ\’z‚ب‚¢‚µ“±“ü‚إ‚ ‚éپB‚u‚d‹Z–@‚ح‘½—l‚ب”ٍ–ô”‘z‚ً‘£‚·‚½‚ك‚ج‹@”\’†گSƒAƒvƒچپ[ƒ`‚إ‚ ‚èپA‚ـ‚¸Œع‹qژd—l‚ج’iٹK‚إ—v‹پ‚·‚éٹî–{‹@”\‚ً–¾‚ç‚©‚ة‚·‚éپBژں‚ة‚»‚جٹî–{‹@”\‚²‚ئ‚ةŒo‰c‚ئ‚µ‚ؤ‚ج•K’BƒRƒXƒg‚ًچ‡—“I‚ةٹ„•tپiƒ‚ƒfƒٹƒ“ƒOپjگف’è‚·‚邱‚ئ‚©‚炱‚ê‚çƒVƒXƒeƒ€‰»‚ب‚¢‚µگV‚µ‚¢‹Z–@‚جڈC“¾‚ح•KڈC‚إ‚ ‚éپB

“ٌ‚آ‚حپA‚h‚d‹Z–@‚ًƒVƒXƒeƒ€‰»‚µ‚½•Wڈ€Œ´‰؟ƒ‚ƒfƒٹƒ“ƒOƒVƒXƒeƒ€ƒcپ[ƒ‹پi‹qٹد“IƒRƒXƒgŒ©گد‚èƒVƒXƒeƒ€پj‚جچ\’z‚ب‚¢‚µ“±“ü‚إ‚ ‚éپB‚±‚ê‚حŒo‰c‚ئ‚µ‚ؤ‚ج•K’BƒRƒXƒg“à‚إ‚جƒRƒXƒg‘n‚èچ‚فŒںڈط‚ًˆê’è‚جگ³ٹm‚³‚ج”حˆح“à‚إگv‘¬‚ةچs‚¤‚½‚ك‚جƒcپ[ƒ‹‚إ‚ ‚é‚ھپC‚±‚ê‚ھ—ک_“IپA‰بٹw“I‚ةڈ[ژہ‚µ‚ؤ‚¢‚ب‚¯‚ê‚خ‘Sژذ“IپE‘چچ‡“I‚بŒ´‰؟•غڈطٹˆ“®‚ح“’êگ}‚ê‚ب‚¢پBڈ‚ب‚‚ئ‚àٹJ”گفŒv’iٹK‚إژg—p‚·‚é‹ئژي•تپAچH–@•تپAگ¶ژY’n•تƒRƒXƒgƒeپ[ƒuƒ‹‚âƒVƒXƒeƒ€‰»‚³‚ꂽƒcپ[ƒ‹‚حŒ´‰؟•غڈطٹˆ“®‚ة•K—v•s‰آŒ‡‚بƒcپ[ƒ‹‚ب‚ج‚إ‚ ‚éپB‚b‚`‚bƒVƒXƒeƒ€‚ة‚حپA‚±‚ê‚ç“ٌ‚آ‚جƒVƒXƒeƒ€‚ھ—L‹@“I‚ة•Wڈ€“‹چع‚³‚ê‚ؤ‚¢‚éپB |

|

|

| Benchmark |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| چ¸’è–ت |

|

|

| Table Level |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| •]‰؟–ت |

پ@ƒRƒXƒgŒںڈط‚ةژg—p‚·‚éƒcپ[ƒ‹‚حپC•Wڈ€‰»ژv‘z‚ة—§‹r‚µگفŒvژd—l‚â•”•i‘®گ«‚ج‘S‚ؤ‚ًˆس‚ج‚ـ‚ـ”½‰f‚إ‚«پA‹Zڈp“IپAŒoچد“IƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚ھ‰آ”\‚بچH–@•ت•Wڈ€ƒRƒXƒgƒeپ[ƒuƒ‹پiƒvƒŒƒX‰ءچHپAگùچي‰ءچHپC’’‘¢‰ءچHپA’b‘¢‰ءچHپAژ÷ژ‰گ¬Œ`پcپj‚إ‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢پB‰½Œج‚ب‚çپAگ”گç‚ة‚à‹y‚شƒRƒXƒg•د“®—v‘f‚ة‚آ‚¢‚ؤپAٹJ”گفŒv’iٹK‚إ‚جƒRƒXƒgŒں“¢‚ح—قژ—•i‰،‚ة‚ç‚ف‚âپuڈd‰ٌ‹A‚إٹTژZ‚ةپv‚ئ‚©پu‚b‚`‚c‚إٹب—ھ‚ةپv‚ب‚ا‚ئپA‹Zڈp‚ج’†”²‚«”‘z‚إ‚حگي—ھ“I‚بƒRƒXƒg‘n‚èچ‚ف‚ح‚ظ‚ئ‚ٌ‚ا•s‰آ”\‚¾‚©‚ç‚إ‚ ‚éپB

پ@گê”CƒXƒ^ƒbƒt‚حپCٹJ”گفŒvژز‚ة‘خ‚µپA‚±‚¤‚µ‚½گفŒvژd—l‚ً‹‚”½‰f‚إ‚«‚é—ک_•گ‘•‚ئگ¸“x‚جچ‚‚¢چH–@•ت•Wڈ€ƒRƒXƒgƒeپ[ƒuƒ‹ڈî•ٌ‚ًƒ^ƒCƒ~ƒ“ƒO‚و‚’ٌ‹ں‚µپA‚»‚جٹˆ—p•û–@‚ج‹³ˆçژx‰‡‚ًگد‹ة“I‚ةچs‚¤‚±‚ئ‚ھڈd—v‚ب”C–±‚ئ‚ب‚éپB‚ـ‚½•Wڈ€‰»ژv‘z‚ةٹî‚أ‚¢‚½•Wڈ€ƒRƒXƒgƒeپ[ƒuƒ‹—ق‚حٹeٹé‹ئ‚جƒRƒXƒgگي—ھڈم‚جƒmƒEƒnƒE‚إ‚à‚ ‚èپC‚»‚جچ\’z‚âژو“¾‚ة‚ح‘ه‚«‚ب“ٹژ‘‚ئ“ٹ“ü“w—ح‚ً”؛‚¤‚ھپC‚¢‚´پAگي—ھ“IƒRƒXƒg‘n‚èچ‚ف‚ج’i‚ة‚ب‚胂ƒmƒTƒV‚ھ‚ب‚¢‚إ‚حکb‚ة‚ب‚ç‚ب‚¢‚±‚ئ‚©‚ç•Wڈ€Œ´‰؟ŒvژZگ§“x‚جچ\’z‚ًŒv‚邱‚ئ‚ح•K‘R‚إ‚ ‚éپBƒRƒXƒgƒeپ[ƒuƒ‹‚جƒŒƒxƒ‹‚ج’ل‚¢ٹé‹ئ‚حƒRƒXƒgچ‚‚جگ»•i‚ًچى‚ء‚ؤ‚¢‚éپB‹t‚ةپC‚±‚جƒŒƒxƒ‹‚جچ‚‚¢ٹé‹ئ‚حٹ„ˆہ‚بƒRƒXƒg‚إ‚و‚¢گ»•i‚ھچى‚ê‚é‘جژ؟‚إ‚ ‚邱‚ئ‚ح‚¢‚ـ‚³‚çک_‚ً‘ز‚½‚ب‚¢پBپ@‚ب‚؛‚ب‚çپC•غ—L‚·‚éƒRƒXƒgƒeپ[ƒuƒ‹‚جƒŒƒxƒ‹‚ھ‚»‚جٹé‹ئ‚جƒRƒXƒg‹£‘ˆ—ح‚ًŒˆ’è‚أ‚¯‚ؤ‚¢‚é‚©‚ç‚إ‚ ‚éپB

پ@Œ´‰؟•غڈطٹˆ“®‚حپC‚±‚ê‚ç—ک_•گ‘•‚ئگ®”ُ‚³‚ꂽƒŒƒxƒ‹‚جچ‚‚¢ƒRƒXƒgڈî•ٌ‚جژ؟‚ئ—ت‚ة‚و‚ء‚ؤگ¬Œ÷‚ج‰آ”غ‚ھŒˆ’è‚أ‚¯‚ç‚ê‚é‚ئ‚¢‚¦‚éپBŒ¾‚¢ٹ·‚¦‚ê‚خپC•Wڈ€Œ´‰؟ŒvژZگ§“x‰؛‚ة‚¨‚¯‚éƒRƒXƒgڈî•ٌ‚ج—ک_•گ‘•ƒŒƒxƒ‹‚ھگ»•iٹ®گ¬ƒRƒXƒg‚جƒŒƒxƒ‹‚ًŒˆ’è‚أ‚¯‚é‚ئ‚¢‚¦‚و‚¤پB‚»‚ê‚ظ‚اڈd—v‚ب‚à‚ج‚إ‚ ‚é‚ھپCŒ´‰؟•غڈطٹˆ“®‚ج“±“ü’iٹK‚إ‚ح‚±‚ج‚±‚ئ‚ھ‚ب‚©‚ب‚©—‰ً‚³‚ê‚ب‚¢‚±‚ئ‚ھ‘½‚¢پB |

|

|

| Making |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ژو‘g‚ف–ت |

پ@ٹا—گ§“x‚â‹Z–@‚ح‚ا‚ٌ‚ب‚à‚ج‚إ‚ ‚êپCگV‹K‚ة“±“ü‚µ‚و‚¤‚ئ‚·‚é‚ئپCڈ]—ˆ‚ج‘gگDپCگ§“xپCژdژ–‚ج‚â‚è•û“™‚ة‰½‚ç‚©‚جƒCƒ“ƒpƒNƒg‚ً—^‚¦پC‘ه‚«‚ب•دٹv‚ً‚à‚½‚ç‚·‚±‚ئ‚ة‚ب‚éپB‚±‚ê‚ة‘خ‚µپCŒ»ڈَˆغژ‚ًڈ¥‚¦ٹvگV‚ً–]‚ـ‚ب‚¢•غژç“I”‘z‚جگl’B‚©‚ç—z‚ة‰A‚ة’ïچR‚â”ٌ‹¦—ح‚ھ‹N‚±‚éپB

—ل‚¦‚خپCپu‚»‚جƒeپ[ƒ}‚ب‚çچ،‚ـ‚إ‚ج‚â‚è•û‚ئ“ء•ت‚ة•د‚ي‚ء‚½‚â‚è•û‚ً‚·‚é•K—v‚ح‚ب‚¢پBپv‚ئ‚©پuچ،‚ـ‚إ‚ج‚h‚r‚n‹K’è‚ج’†‚إڈ\•ھ‚¾پvپu“±“ü‚·‚é‘O‚ةڈط–¾‚·‚ׂ«‚¾پvپu‚»‚ê‚حژ„‚ة‚حٹضŒW‚ب‚¢‚±‚ئ‚إ‚ ‚è•K—v‚ب‚ç‚»‚ج•”ڈگ‚إ‚â‚ê‚خ‚و‚¢پv‚ب‚ا‚ئ‚¢‚¤•”–هٹشپAگEگ§ٹش‚جƒZƒNƒVƒ‡ƒiƒٹƒYƒ€‚ھ•¬ڈo‚·‚é‚à‚ج‚إ‚ ‚éپB‚±‚ج‚و‚¤‚بژû‰v‰üٹv‚ض‚ج’ïچR‚ً••‚¶پA—ک‰vگوژو‚è‚ً–ع“I‚ئ‚µ‚½Œ´‰؟•غڈطٹˆ“®‚ً’è’…‚³‚¹‚邽‚ك‚ة‚حپC•Wڈ€Œ´‰؟ŒvژZگ§“x‚ج‘gگD“Iٹm—§‚ئŒo‰cƒgƒbƒvژ©‚ç‚ھچX‚ب‚éŒع‹q–‘«‚ًˆسژ¯‚µ‚½‚h‚r‚nژہ‘H‰üٹv‚âژû‰vچ\‘¢‰üٹv‚ھ•s‰آŒ‡‚إ‚ ‚邱‚ئ‚ًگ[‚”Fژ¯‚µپC‚»‚ج“±“ü’è’…‰»‚ج•ûگj‚ًٹضکA‚·‚éٹe•”–ه‚ة–¾ژ¦‚µپCژ©‚ç‚جگ؛‚إ‹‚ˆسژv•\–¾‚·‚é•K—v‚ھ‚ ‚éپB‚±‚ج‚و‚¤‚بƒgƒbƒv‚جŒ³‚ةگ„گi‚·‚é‚©‚çگ¬Œ÷‚µ‚â‚·‚¢‚ج‚إ‚ ‚éپBگ^‚ةŒ´‰؟•غڈطٹˆ“®‚ج–{ژ؟‚ً—‰ً‚·‚éƒgƒbƒv‚جƒٹپ[ƒ_پ[ƒVƒbƒv‹@”\‚ج•K‘Rگ«‚ھ‚±‚±‚ة‚ ‚éپB |

|

|

| Tackle |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

’کپFٹا—‰ïŒvƒRƒ“ƒTƒ‹ƒ^ƒ“ƒgپ@—^“ك”eپ@ژO’j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‚QپD‚ا‚جƒXƒeپ[ƒW‚©‚çگي—ھ“IƒRƒXƒg‚ً‘n‚èچ‚ق‚© |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| پ@گي—ھگ»•i‚ة‘خ‚·‚éپuƒRƒXƒgگي—ھپv‚ة‚ ‚ء‚ؤ‚حپAگ¶ژYڈ€”ُ’iٹK‚ـ‚إ‚جƒRƒXƒg‘n‚èچ‚فڈط–¾‚ھ‘S‚ؤ‚إ‚ ‚éپB‚»‚جچغپAٹù‘¶گ»•iƒRƒXƒg‚ًƒxƒ“ƒ`ƒ}پ[ƒN‚ة‚µ‚½گVگ»•iٹJ”‚â‹@ژي“WٹJƒRƒXƒg‘n‚èچ‚ف‚ًپuƒ‚ƒmپv‚ة‹پ‚ك‚é‚ح‚ب‚ٌ‚ç‚جƒAƒCƒfƒA‚àگ¶‚ف‚¾‚·‚±‚ئ‚ح‚إ‚«‚ب‚¢پB–{ƒVƒXƒeƒ€‚حپAٹeƒXƒeپ[ƒW‚إ‚»‚¤‚µ‚½”‘z‚ج•¾ٹQ‚ً•¥گ@‚·‚邽‚ك‚ةپu‹@”\پv‚ً’†گS‚ة“‚«‚©‚¯پAچ‡—“I‚ب‹@”\ٹ„•t‚¯‚©‚çŒo‰c•K’BƒRƒXƒg‹y‚رگفŒvƒRƒXƒg‚ج‘n‚èچ‚ف‚ًژہڈط‚·‚éپB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

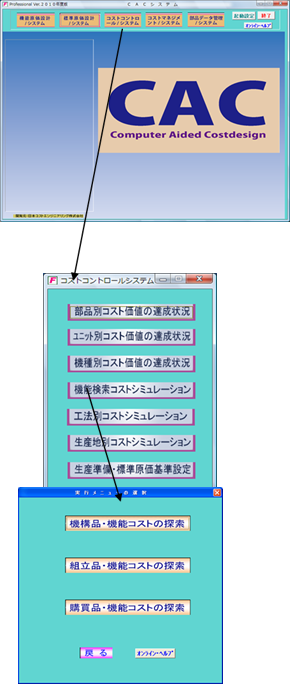

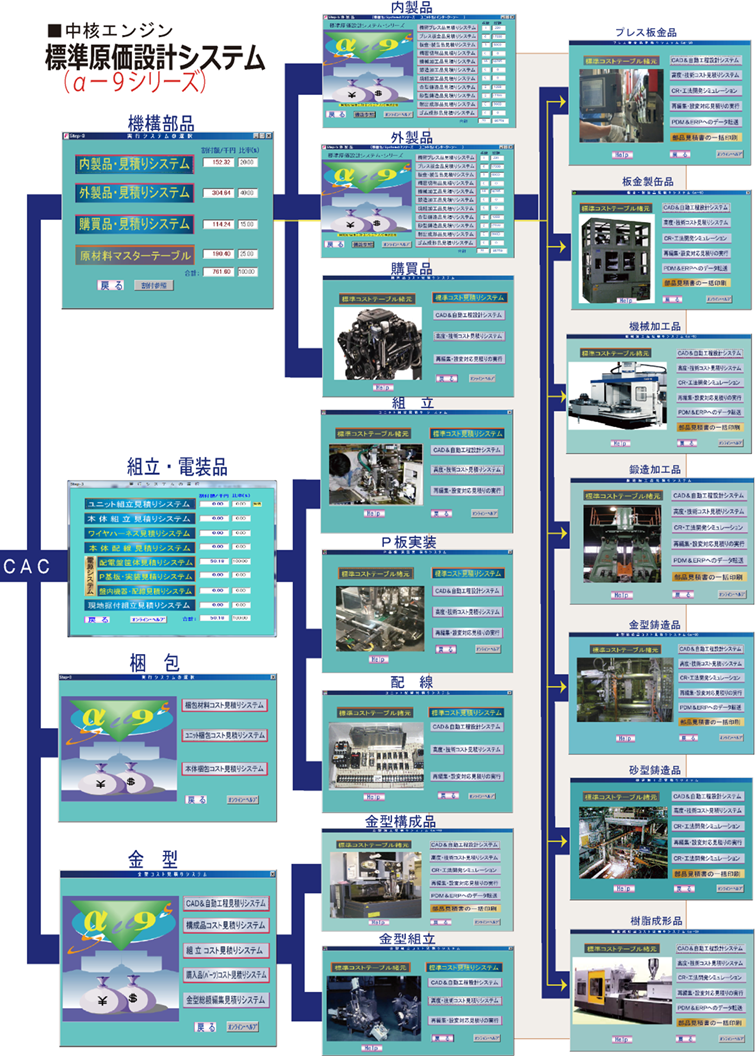

| پ@‚b‚`‚bپiComputer Aided Costdesign

Systemپj‚ئ‚حپAژsڈê‰؟ٹi‚ًƒxپ[ƒX‚ة“ٹ“ü‚³‚ê‚éگي—ھگ»•i‚ة‘خ‚µپAژ–‹ئٹé‰و•”–ه‚إگف’肳‚ê‚éŒo‰c•K’B—ک‰vٹm•غ‚ً‘وˆê‹`‚ةپAٹJ”گفŒv’iٹK‚إ—ک_Œ´‰؟پiگâ‘خŒ´‰؟‚ئ•Wڈ€Œ´‰؟پj‚ًŒ©‚¦‚鉻‚µپA‚»‚جƒRƒXƒg“à‚إ•K‚¸گفŒv‚·‚邱‚ئ‚إپAگ¶ژYپA’²’B‚جٹe•”–ه‚إگâ‘خŒ´‰؟•غڈطپi‚bost

‚`ssuranceپj‚ًٹmژہ‚ةچs‚¢پAٹeگ»•i‰»ƒvƒچƒZƒX‚إ‚»‚ج‘¹‰vگ¬‰ت‚ًƒٹƒAƒ‹ƒ^ƒCƒ€‚إƒ‚ƒjƒ^ƒٹƒ“ƒO‚·‚éƒ\ƒtƒgƒEƒGƒAپ[‚إ‚·پB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‚RپD‚b‚`‚bƒVƒXƒeƒ€‹@”\ٹTگà |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‹@”\‚P)ƒRƒXƒgƒvƒ‰ƒ“ƒjƒ“ƒOƒ‚ƒfƒٹƒ“ƒOƒVƒXƒeƒ€ |

|

|

|

|

|

|

پ@–{‹@”\‚حپAژ–‹ئگي—ھ‚ًچô’è‚·‚錴‰؟ƒ‚ƒfƒٹƒ“ƒO‹@”\‚إ‚ ‚éپB‚ـ‚¸گ»•iƒRƒ“ƒZƒvƒgچى‚è‚©‚çژn‚ـ‚èپA‹@ژي‚²‚ئ‚جژه‘ج‹@”\پAٹî–{‹@”\‚âƒVƒXƒeƒ€ƒZƒNƒVƒ‡ƒ“‚ً–¾‚ç‚©‚ة‚·‚éپBژں‚ةگف’肳‚ꂽٹî–{‹@”\‚²‚ئ‚ةƒfپ[ƒ^ƒxپ[ƒX‚ًٹˆ—p‚µ‹@”\•ھ–ىگفŒv‚ًگi‚كپA‚»‚ج‹@”\‚²‚ئ‚ةچ‡—“I‚ب‹@”\•]‰؟‚ئƒRƒXƒgٹ„•t‚ًچs‚¤پB‚»‚ê‚ة‚و‚è‘چŒ´‰؟پiگ»‘¢Œ´‰؟پEٹا—Œ´‰؟پj‚ج”ï—pچ€–ع‚ة‚آ‚¢‚ؤپA‘چ—\ژZ‘چٹz‚©‚ç‚جچ‡—“I‚بٹ„•t‚ھچs‚ي‚ê‹@ژي‘¹‰v‚ج‚·‚ׂؤ‚ھ–¾‚ç‚©‚ة‚³‚ê‚é‚ج‚إ‚ ‚éپB‚±‚ج‹@”\پEŒ´‰؟’è—ت‰»‚©‚çپAٹJ”گفŒvژز‚ةپu‚±‚جƒRƒXƒg‚إ‘n‚èچ‚ق‚و‚¤‚ةپv‚ئ‚ج”ï—p’ٌژ¦‚ً‚µ‘Sژذˆُ‚ھ‰؟’lڈî•ٌ‚ً‹¤—L‰»‚·‚é‚ج‚إ‚ ‚éپB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‹@”\‚Q)ƒRƒXƒgƒGƒ“ƒWƒjƒAƒٹƒ“ƒOƒVƒXƒeƒ€ |

|

|

|

|

|

|

|

پ@–{‹@”\‚حپAŒo‰c•K’BƒRƒXƒg“à‚ةگ»•iŒآ•ت‚ج‹@”\پEƒRƒXƒg‚ً‘n‚èچ‚ق‹@”\‚إ‚ ‚éپBٹJ”پEگفŒv‚إ‚حپAŒ´‰؟ٹé‰وƒ‚ƒfƒٹƒ“ƒOƒVƒXƒeƒ€ƒVƒXƒeƒ€‚©‚ç‚ج‹@”\•ت•K’BŒ´‰؟ڈî•ٌ‚ًژَ‚¯‚ؤپA‚»‚ج‹@”\‚ةٹ„•t‚³‚ꂽ•K’BƒRƒXƒg“à‚ة•K‚¸گفŒv‚·‚é‚و‚¤•”•iƒRƒXƒgپA‘g—§ƒRƒXƒgپAچ«•ïƒRƒXƒgپA‹àŒ^ƒRƒXƒg‚ب‚ا‚ج‘n‚èچ‚ف‚ًٹ¸چs‚·‚éپB‚»‚جƒcپ[ƒ‹‚ئ‚µ‚ؤچH–@•تپ@•Wڈ€ƒRƒXƒgŒ©گد‚èƒVƒXƒeƒ€پiƒ؟پ[‚XƒVƒٹپ[ƒYپj‚ھ—pˆس‚³‚ê‚ؤ‚¨‚èپA‘g—§گ«•]‰؟‚â‰ءچHگ«•]‰؟‚ئ‚µ‚ؤ‚جچH–@‘I‘ً‚âچقژ؟پA‰ءچHگ¸“xپAگ”—ت‚ب‚ا‚جƒRƒXƒgƒpƒ‰ƒپپ[ƒ^•دچX‚âگ¶ژY’n•تƒRƒXƒgƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“پAگ»•iƒXƒeپ[ƒW•تƒRƒXƒg‚ج‘n‚èچ‚ف‚ھ‰آ”\‚ة‚ب‚ء‚ؤ‚¢‚éپB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‹@”\‚R)’¼گعŒ´‰؟ƒ‚ƒfƒٹƒ“ƒOƒVƒXƒeƒ€ |

|

|

|

|

|

|

|

پ@–{‹@”\‚حپAچHڈêٹا—‰ïŒv‚ج•]‰؟ƒcپ[ƒ‹‚ئ‚µ‚ؤگ»‘¢Œ´‰؟‚ًپAŒإ’è”ï‚ئ•د“®”ï—v‘f‚ة’uٹ·‚µ‘¹‰v‚ً–¾‚ç‚©‚ة‚·‚éپB‹ï‘ج“I‚ة‚حپA‘خڈغ‹@ژي‚ب‚¢‚µ‘S‹@ژي‚ة‘خ‚µ‘چŒ´‰؟‚ً–¾‚ç‚©‚ة‚µژں‚ج•]‰؟ژwگ”‚ً“±‚«‚¾‚·پB

‘e•t‰ء‰؟’lپAˆêگl“–‚½‚è•t‰ء‰؟’lپAکJ“•ھ”z—¦پA”„ڈم‘خگlŒڈ”ï”ن—¦پAˆê”تٹا—”ج”„”ï”ن—¦پAŒإ’è”ï”ن—¦پA•د“®”ï”ن—¦پAŒہٹE—ک‰vٹzپAŒہٹE—ک‰v—¦پA‘¹‰v•ھٹٍ“_‘n‹ئ“x‚ب‚ا‚جˆسژvŒˆ’è—pڈ”ژw•W‚إ‚ ‚éپB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‹@”\‚S)ƒRƒXƒgƒRƒ“ƒgƒچپ[ƒ‹ƒVƒXƒeƒ€ |

|

|

|

|

|

|

|

پ@–{‹@”\‚حپA‚ح–ع•WƒRƒXƒg‚ة‘خ‚·‚é’Bگ¬ڈَ‹µپiƒRƒXƒg‘n‚èچ‚فپj‚ًڈيژ”cˆ¬‚·‚é‹@”\‚إ‚ ‚éپB‚»‚ê‚حٹJ”گفŒv’iٹK‚إƒRƒXƒgƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚ً“¾‚ؤƒRƒXƒgƒŒƒrƒ†پ[‚ًپCƒ^ƒCƒ~ƒ“ƒO‚و‚پCچ‡—“I‚ةچs‚¢پC–ع•WƒRƒXƒg‚ج’Bگ¬ٹا—پi‘n‚èچ‚فٹ®گ¬“xپj‚ًگ„گi‚·‚邽‚ك‚ج‚à‚ج‚إ‚ ‚éپBگفŒvژز‚ة‚و‚è‘n‚èچ‚ـ‚ꂽ‹@چ\•i‚²‚ئ‚جƒRƒXƒg‚ھƒ†ƒjƒbƒgƒŒƒxƒ‹‚إ•K’BƒRƒXƒg‚ً–‘«‚µ‚½‚ج‚©”غ‚©‚ً‘¹‰vˆê——‚ئ‚µ‚ؤ•\ژ¦‚µپA–¢’B‚جڈêچ‡‚حچX‚ة‘n‚èچ‚ف‚جچ·‚µ–ك‚µ‚ًŒJ‚è•ش‚µپAچX‚ب‚éƒAƒCƒfƒA‚ج”‘z‚ً‘£‚·پB‚ـ‚½گ»•iƒXƒeپ[ƒW•تپAگ¶ژY’n•تپA‹@ژي•تپA•i–ع•ت‚ةƒRƒXƒgƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚³‚ꂽژہŒ»‰آ”\‚ب•Wڈ€“IƒRƒXƒgƒfپ[ƒ^‚ً‘gگD“I‚ة—LŒّٹˆ—p‚·‚邽‚ك‚ةپAگ»‘¢Œ´‰؟–¾چ×ڈ‘‚â•Wڈ€چHگ”–¾چ×ڈ‘پAگ¶ژYپiگ»‘¢پjژd—lڈ‘‚ئ‚µ‚ؤڈo—ح‚µپAExcel

‚إ•زڈW‰آ”\‚ة‚µ‚ؤ‚ ‚éپB‚±‚±‚إ‚حپA‹@ژي‚²‚ئپAƒ†ƒjƒbƒg‚²‚ئپAچ\گ¬•i–ع–ˆ‚ة‘¹‰v’Bگ¬ڈَ‹µ‚ھ–¾ژ¦‚³‚êپAٹmژہ‚ب•K’BŒ´‰؟‚ج”cˆ¬‚©‚çژû‰vٹm•غ‚ج–عڈˆ‚ھ‚½‚آ‚±‚ئ‚ة‚ب‚éپB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‹@”\‚T)ƒRƒXƒgƒ}ƒlƒWƒپƒ“ƒgƒVƒXƒeƒ€ |

|

|

|

|

|

|

|

پ@–{‹@”\‚حپAژہگر‚ً•]‰؟‚·‚郂ƒjƒ^پ[‹@”\‚إ‚ ‚éپBگ»‘¢•”–ه‚â’²’B•”–ه‚ج‹@ژي•تپAƒ†ƒjƒbƒg•تپA•”•i•تژہچsڈَ‹µ‚ًڈيژٹؤژ‹‚µٹmژہ‚بژû‰vٹm•غ‚ھ‚³‚ê‚ؤ‚¢‚é‚©‚ًƒ‚ƒjƒ^ƒٹƒ“ƒO‚·‚éپB‚»‚جژè’i‚ئ‚µ‚ؤگ»•iƒXƒeپ[ƒW•تپAگ¶ژY’n•تپA‹@ژي•تپA•i–ع•ت‚ةژہگر’l‚ج“oک^‚©‚ç‹@ژيپiŒ^ژ®پj•ت‹y‚ر•i–ع•تپAٹا—–ع“I•تپAٹO’چگو‹ئژز•تپA•i–ع’S“–ژز•ت‚²‚ئ‚ةچ·ٹz•\ژ¦‚ً‚·‚éپB‚±‚¤‚µ‚½ƒRƒXƒgƒŒƒxƒ‹‚ًڈيژ•\ژ¦‚·‚邱‚ئ‚ة‚و‚è–ع•W‚ئ‚·‚錴‰؟•غڈطگ…ڈ€‚âƒRƒXƒgƒ_ƒEƒ“‚ج‰آ”\گ«‚ًڈي‚ةƒٹƒAƒ‹ƒ^ƒCƒ€‚إ”cˆ¬‚µ”گ¶‚·‚é‚إ‚ ‚낤‹@‰ï‘¹ژ¸‚ً–¢‘R‚ة–hژ~‚·‚éپB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‹@”\‚U)•”•iƒfپ[ƒ^ٹا—ƒVƒXƒeƒ€ |

|

|

|

|

|

|

|

|

پ@–{‹@”\‚حپAژہچs‚³‚ꂽ‹@ژي•تپAƒ†ƒjƒbƒg•تپA•”•i•ت‚ج‰؟’lƒfپ[ƒ^‚ًˆêŒ³‰»پE‹¤—L‰»‚·‚é‹@”\‚إ‚ ‚éپBچH–@ƒRƒXƒgƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚âگ¶ژY’n•تƒRƒXƒgƒVƒ…ƒ~ƒŒپ[ƒVƒ‡ƒ“پA‹@”\پEƒRƒXƒg’Tچُ‚â“àٹOچىƒfپ[ƒ^ٹا—پAE-BOM‚©‚çM-BOM‘ٹŒفٹش‚جƒfپ[ƒ^ƒAƒNƒVƒ‡ƒ“پAڈ”ƒAƒvƒٹƒPپ[ƒVƒ‡ƒ“‚ئ–{ƒVƒXƒeƒ€ƒtƒ@ƒCƒ‹ٹش‚جƒtƒ@ƒCƒ‹ƒٹƒ“ƒN‚ب‚ا‚ج‹@”\‚©‚çƒfپ[ƒ^‹¤—L‰»‚ًƒTƒ|پ[ƒg‚·‚éپB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‚SپD‚b‚`‚bƒVƒXƒeƒ€‚ج‹@”\‘جŒn |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

پ@–{ƒ\ƒtƒgƒEƒGƒA‚حپAŒ´‰؟ٹé‰و•”–ه‚إچ‡—“I‚بگ»•iƒRƒ“ƒZƒvƒgگفŒv‚©‚ç‹@”\ƒRƒXƒgٹ„•t‚ًژہچs‚·‚éگ»•iŒ´‰؟پE—ک‰vچô’èƒVƒXƒeƒ€پA•”•i‚â‘g‚ف—§‚ؤƒRƒXƒg‚ئ‹àŒ^ƒRƒXƒg‚ًگ»•iٹJ”ƒXƒeپ[ƒW•تپAگ¶ژY’n•ت‚ة‹Zڈpگ«پAŒoچدگ«ƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚ًŒo‚ؤچإ“KƒRƒXƒg‚ًچ¸’è‚·‚é•Wڈ€Œ´‰؟ƒ‚ƒfƒٹƒ“ƒOƒVƒXƒeƒ€ƒVƒXƒeƒ€پAگ»•iگ»چى‚·‚é‘O‚ة‹@ژي•تپAƒ†ƒjƒbƒg•تپA•”•i•ت‚ة‘¹‰v‚ً“O’êگ¸چ¸‚·‚éƒRƒXƒgƒRƒ“ƒgƒچپ[ƒ‹ƒVƒXƒeƒ€پAگ»•iگ»چىƒvƒچƒZƒXژ“_‚إڈي‚ة‘¹‰v‚ً‹‚ˆسژ¯‚µپAˆظڈَ‚بٹا—ڈَ‘ش‚ھ”گ¶‚·‚ê‚خƒٹƒAƒ‹ƒ^ƒCƒ€‚إژہچs•]‰؟‚µپA‹@‰ï‘¹ژ¸‚ً–¢‘R–hژ~‚·‚éƒRƒXƒgƒ}ƒlƒWƒپƒ“ƒgƒVƒXƒeƒ€‚©‚çچ\گ¬‚³‚ê‚ؤ‚¢‚éپB

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‚TپD‚b‚`‚bƒVƒXƒeƒ€‚ة“‹چع‚³‚ê‚ؤ‚¢‚é•Wڈ€ƒRƒXƒg—ک_‘جŒn |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‚UپD‚b‚`‚bƒVƒXƒeƒ€‚ة“‹چع‚³‚ê‚ؤ‚¢‚é’†ٹjƒcپ[ƒ‹ٹT—v |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‚VپD‚b‚`‚bƒVƒXƒeƒ€‚ج“±“üژèڈ‡ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| پ@–{ƒVƒXƒeƒ€‚حپA‘gگD“IƒNƒچƒXƒ‰ƒCƒZƒ“ƒX‰؛‚إ‰^—p‚³‚êژû‰vچ\‘¢‰üٹv‚ًژx‰‡‚·‚éپB‚»‚ج‚½‚كچL”ح‚بƒCƒ“ƒtƒ‰گ®”ُ‚ئ‘ه‚«‚ب“ٹژ‘‚à”؛‚¤پB“ء‚ةˆسژ¯‰üٹv‚ئ‚µ‚ؤ‚جگl“IƒXƒLƒ‹‚t‚o‚ئٹا—‹Zڈp‚ج—ک_•گ‘•‚âچؤچ\’z‚ح“±“ü‚ج‘ه‚«‚ب‘O’ٌڈًŒڈ‚إ‚ ‚éپB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ‘وˆêڈحپ@ƒRƒXƒgƒvƒ‰ƒ“ƒjƒ“ƒOƒVƒXƒeƒ€ |

پ@ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

پ@گVگ»•iٹJ”‚ئ‚¢‚¤‚à‚ج‚حŒ¤ٹJ”•”–ه‚¾‚¯‚إ‚إ‚«‚é‚à‚ج‚إ‚ح‚ب‚¢پB‘Sژذ‚ً‚ ‚°‚ؤژو‚è‘g‚ق‚ׂ«‚à‚ج‚إ‚ ‚éپB‚±‚ج‹£‘ˆ‚جŒƒ‚µ‚¢ژsڈê‚ة‚¨‚¢‚ؤ‚حپAŒ°چفپEگِچفŒع‹q‚جƒjپ[ƒYپEƒEƒHƒ“ƒc‚ً‚آ‚©‚فƒrƒWƒlƒXپEƒRƒ“ƒZƒvƒg‚ً‘g‚ف—§‚ؤپAŒ¤‹†ٹJ”پAژژچىپAƒeƒXƒgƒ}پ[ƒPƒeƒBƒ“ƒOپAگ¶ژYپA”ج”„‚ئ‚¢‚¤ƒtƒBپ[ƒhƒoƒbƒN‚ًٹـ‚قˆêکA‚جƒgپ[ƒ^ƒ‹پEƒAƒ‰ƒEƒ“ƒhپEƒ^ƒCƒ€‚جƒXƒsپ[ƒh‚ھ‚»‚جگ¬”غ‚ًŒˆ‚ك‚éپB‚»‚ج‚ ‚é‚ׂ«ژp‚حپAچ،‚ـ‚إ‚ج‚و‚¤‚ةپAƒAƒCƒfƒBƒA‚©‚çگ¶ژYپA”ج”„‚ـ‚إ‚ًƒXƒeƒbƒvپEƒpƒCپEƒXƒeƒbƒv‚ةگi‚قƒٹƒjƒAپ[‚بŒ`‚إ‚ب‚پA‘S•”–ه‚ھ“¯ژ•ہچs“I‚ةƒpƒ‰‚ة“®‚‚à‚ج‚إ‚ب‚‚ؤ‚حƒ^ƒCƒ~ƒ“ƒO‚ًژ¸‚·‚éپB–{ƒVƒXƒeƒ€‚إ‚ح‚±‚ê‚ç‚جگي—ھژ–چ€‚ً‹@”\“I‚ة–¾‚ç‚©‚ة‚·‚éپB

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‹@”\‚P)گVگ»•i‚جƒRƒ“ƒZƒvƒgگفŒv |

|

|

|

|

|

|

|

|

پ@گVگ»•iٹJ”‚حپA‡@گVگ»•iƒRƒ“ƒZƒvƒg‚ج—§ˆؤپ@‡Aژ–‹ئ‰»‰آ”\گ«‚جŒں“¢پ@‡Bگ»•i‰»پ@‡Cژsڈê‚ض‚ج“ٹ“ü‚ئ‚¢‚ء‚½ƒvƒچƒZƒX‚ًŒo‚ؤچs‚ي‚ê‚éپBƒRƒ“ƒZƒvƒg‚ج’iٹK‚إ‚ح’Tچُ“I‚ةŒں“¢‚µ‚ب‚ھ‚çƒRƒ“ƒZƒvƒg‚ً—û‚éپB‚»‚ج‚½‚ك‰ًŒˆ‚·‚ׂ«‰غ‘è‚ھ•K‚¸‚µ‚à–¾‚ç‚©‚ة‚ح‚ب‚ء‚ؤ‚¢‚ب‚¢ƒPپ[ƒX‚ھ‘½‚¢پB‚³‚ç‚ةژ–‹ئ‰»‰آ”\گ«Œں“¢’iٹK‚إ‚حچجژZگ«‚â‹£‘ˆڈَ‘شپAژsڈêگ«‚ب‚ا‚ة‚آ‚¢‚ؤ‚ج•ھگح‚ھ‘ه‚«‚ب‰غ‘è‚إ‚ ‚éپB‚±‚±‚إ‚حپA‘o•û‚ج–ت‚©‚çژû‰vٹm•غ‚ج‘O’ٌڈًŒڈ‚ً–¾‚ç‚©‚ة‚·‚éپB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‹@”\‚Q)‹@ژي“WٹJ‚ئٹTژZƒRƒXƒgگدژZ |

|

|

|

|

|

|

|

پ@ƒGƒ“ƒhƒ†پ[ƒUپ[‚ھگ»•i‚ًƒZƒŒƒNƒg‚·‚é–ع‚ح”NپXŒµ‚µ‚‚ب‚èپA‚»‚ج’mژ¯‚àچ‚‚ـ‚ء‚ؤ‚¢‚éپBŒآ•تƒ†پ[ƒUپ[‚ھچD‚ق‚و‚¤‚بگ»•i‚ًƒ^ƒCƒ€ƒٹپ[‚ةژsڈê‚ة“ٹ“ü‚µ‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢چ،پA‹پ‚ك‚ç‚ê‚éگ»•iٹJ”‚à•د‰»‚µ‚ؤ‚¢‚éپBڈ]—ˆ‚ج‚و‚¤‚بگ»•iژي‚²‚ئ‚جٹJ”‚إ‚ح‘½•iژي‘خ‰‚ة’ا‚¢‚آ‚¯‚ب‚¢پB‚±‚ج‰ًŒˆ‚ة‚حپA‚±‚ê‚ـ‚إٹî‘bŒ¤‹†‚إژہ‚ًŒ‹‚ٌ‚¾‹@ژي‚©‚烆پ[ƒUژd—l‚ً‚à‚ئ‚ة“Kگط‚بٹî–{‹@”\‚ً‘I‘ً‚µ‘f‘پ‚‘چŒ´‰؟‚ً“±‚«ڈo‚·پB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‹@”\‚R)Œ´‰؟”z•ٹٹîڈ€ƒeپ[ƒuƒ‹ڈڈŒ¾ |

|

|

|

|

|

|

|

پ@Œ´‰؟‚حپAگ»•i‚â•”•i‚ج‹@”\پAچH’ِ‚ج‹@”\پAچى‹ئ‚â‹ئ–±‚ج‹@”\‚ب‚ا‚ج‹@”\•ت‚ةٹ„•tŒvژZ‚·‚éپB‚آ‚ـ‚èپA‹@”\پi–ًٹ„پj•تŒ´‰؟ŒvژZ‚ًچs‚¤‚±‚ئ‚ة‚و‚ء‚ؤٹîڈ€‚ئ‚ب‚錴‰؟ŒvژZ‚ھگ³ٹm‚ةپA‚©‚آ—eˆص‚ة‚إ‚«‚é‚و‚¤‚ة‚ب‚éپB‚ب‚؛‚ب‚çپA‹@”\پi–ًٹ„پj•تŒ´‰؟ŒvژZ‚حپA‹@”\پi–ًٹ„پj‚ئ‚¢‚¤–¾ٹm‚إپA‚©‚آ‘Sژذ‹¤’ت‚جژع“x‚إ‹و•ھ‚µ‚ؤ‚¢‚é‚©‚ç‚إ‚ ‚éپBگ»•i‚â•”•i‚جŒ´‰؟‚à’¼گعچى‹ئ‚جŒ´‰؟‚àٹا—ٹشگع•”–ه‚ج‹ئ–±‚جŒ´‰؟‚à“¯‚¶‹@”\پi–ًٹ„پj‚ئ‚¢‚¤ژع“xپiƒeپ[ƒuƒ‹پj‚إŒvژZڈo—ˆ‚éپB‚³‚ç‚ةپA‹@”\‚ة‘خ‚·‚é‹@”\ڈًŒڈپiژٹش‚â•p“x‚ب‚اپj‚ھ”z•ٹٹîڈ€‚ة‚ب‚éپB‚±‚±‚إ‚ح‚±‚ê‚ç”z•ٹٹîڈ€‚ة‚آ‚¢‚ؤ’è—ت‰»‚·‚éپB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‹@”\‚S)‹@ژي•K’BƒRƒXƒg‚ج‘n‚èچ‚ف |

|

|

|

|

|

|

|

پ@ٹا—‰ïŒv‚جچl‚¦•û‚جچھ–{‚حپu—ک‰vگوژو‚èŒv‰وپv‚إ‚ ‚éپB‚آ‚ـ‚èپu”„ڈمپ|Œ´‰؟پپ—ک‰vپv‚إ‚ح‚ب‚پA¢”„ڈمپ|—ک‰vپپŒ´‰؟پv‚ئ‚¢‚¤چl‚¦•û‚إ‚ ‚éپB‚±‚ج‚±‚ئ‚حپA”„ڈم‚حژsڈê‚إŒˆ‚ـ‚èپA•K—v‚ب—ک‰v‚ًگوژو‚肵‚ؤ‚µ‚ـ‚¤‚ئچإŒم‚ةژc‚é‚ج‚ھŒ´‰؟‚إ‚ ‚éپA‚ئ‚¢‚¤چl‚¦•û‚إ‚ ‚éپB‚±‚±‚إ‚حپAٹé‰و’iٹK‚âٹJ”پEگفŒv’iٹK‚إ‚جپAپuŒ´‰؟‚جچى‚肱‚فپv‚ً‚¢‚©‚ة“O’ꂵ‚ؤچs‚¤‚©‚ة‚آ‚¢‚ؤپAVE‹@”\“WٹJ‚ب‚ا‚جژè–@‚ًژو‚èŒً‚¦‚ؤپAŒ´‰؟‚ًچى‚肱‚قپB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‹@”\‚T)‘S‹@ژيپE‘¹‰vƒ‚ƒfƒٹƒ“ƒO |

|

|

|

|

|

|

|

|

پ@‚±‚ج‹@”\‚حپA–ع•WŒ´‰؟‚ج’Bگ¬ڈَ‹µ‚ھڈيژƒ‚ƒjƒ^ƒٹƒ“ƒO‚إ‚«‚éƒVƒXƒeƒ€‚إ‚ ‚éپB‚±‚جƒVƒXƒeƒ€‚ًٹˆ—p‚µ‚ؤٹJ”گفŒvƒ`پ[ƒ€ƒپƒ“ƒoپ[‚ج‚ف‚ب‚炸پCٹضŒWژز‚ھ‹@ژي•ت‘چŒ´‰؟‚ج’Bگ¬ڈَ‹µ‚ً‚¢‚آ‚إ‚à—eˆص‚ة”cˆ¬‚إ‚«‚éپB‚±‚جƒVƒXƒeƒ€‚جٹˆ—p‚ة‚و‚èپC–ع•WŒ´‰؟‚ج’Bگ¬‰آ”\گ«‚ً‘پٹْ‚ةٹm”F‚إ‚«‚é‚©‚ç‹Zڈp‰ü‘P‚⌴‰؟‰ü‘P‚ج•ûچô‚ھ‘پٹْ‚ةژہژ{‚µ‚â‚·‚‚ب‚éپB

پ@ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

‹@”\‚P)گVگ»•i‚جƒRƒ“ƒZƒvƒgگفŒv |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

پy‰ًگàپz |

|

|

|

|

|

|

|

|

|

|

ٹJ”ƒRپ[ƒhپF |

‰ïژذ‚ج‚T”NŒمپA‚P‚O”NŒم‚جژp‚ً“Iٹm‚ة—\‘z‚·‚邱‚ئ‚ح“‚¢‚ھپA‚»‚ج‰ïژذ‚جگ»•iٹJ”ڈَ‹µ‚ً’m‚ê‚خپA‚ ‚é’ِ“xڈ«—ˆ‚ھ“§‚¯‚ؤŒ©‚¦‚éپBڈ]‚ء‚ؤپAŒo‰cژ‘Œ¹‚إ‚ ‚éگlپA•¨پA‹à‚جژ‘Œ¹‚ً‚ا‚¤”z•ھ‚·‚é‚©‚ح‰ïژذ‚جچ،Œم‚ًŒˆ‚ك‚éڈم‚إڈd—v‚إ‚ ‚éپB |

|

|

Œع‹q–¼پF |

|

|

|

گي—ھƒeپ[ƒ}–¼پF |

|

|

|

|

“–ٹYگ»•i‚ج•Wڈ€“I”„‰؟‚ئ‚حپAŒع‹qپAژوˆّ‹ئژزپC‚ـ‚½‚حچإڈIچw“üژز‚ة’ٌژ¦‚·‚é‰؟ٹi‚إ‚ ‚èپC‚ ‚é‚¢‚حƒپپ[ƒJپ[ٹَ–]ڈ¬”„‰؟ٹi‚ب‚ا‚إ‚ ‚éپBژہچغ‚جژوˆّ‰؟ٹi‚حپC‘½‚‚جڈêچ‡پC•Wڈ€“I”„‰؟‚ح—\‘ھ”„‰؟‚ةٹé‹ئŒo‰c‚ئ‚µ‚ؤ‚جگي—ھ“I—v‘f‚ھ‹‚”½‰f‚³‚ꌈ’肳‚ê‚é‚ج‚ھژx”z“I‚إ‚ ‚éپB

پ@‘½‚‚جڈêچ‡پCŒ©چگ¶ژY‚ً‘O’ٌ‚ئ‚µ‚½Œ´‰؟ٹé‰و‚إ‚حپA‹£چ‡گ»•i‚ئ‚ج‹@”\”نٹr‚ة‚و‚é•Wڈ€“I”„‰؟‚جگف’è–@‚ھ‘½—p‚³‚ê‚ؤ‚¢‚éپB‚آ‚ـ‚èپCٹî–{‹@”\‚ً’†گS‚ئ‚µ‚½”„‰؟گف’è‚إ‚ ‚èچ‡—“I‚ب•û–@‚¾‚ئ‚¢‚¦‚éپB‚µ‚©‚µپA‘½‚‚ج‹£چ‡گ»•i‚ھ‘¶چف‚µ‚ؤ‚¢‚éڈêچ‡‚ة‚حچ·•ت‰»‚ً‚ث‚ç‚ء‚ؤگV‚µ‚¢‹@”\‚ھ‚ا‚ٌ‚ا‚ٌ•t‰ء‚³‚ê‚邱‚ئ‚ھ‘½‚پC‚±‚ج‚ئ‚«‚ج”„‰؟گف’è‚ھچ‡—“I‚ةچs‚¦‚ب‚¢“ï“_‚ھ‚ ‚éپB‚±‚ج•û–@‚جٹا—‹Z–@‚حپAٹm‚½‚é‚à‚ج‚ھ‚ب‚ٹeژذ‚ئ‚à–حچُ‚µ‚ب‚ھ‚çƒmƒEƒnƒEŒ¤‹†“rڈم‚ة‚ ‚é‚ج‚ھژہ‘ش‚إ‚ ‚éپB |

|

|

1ژں”„‰؟/‘نپF |

|

|

”ج”„‘نگ”/”NپF |

|

|

”„ڈمچ‚ (گç‰~/”N)پF |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ٹé‹ئ—ک‰v‚حپA”„ڈمچ‚پ|”ï—pپپ—ک‰v‚إ‚ح‚ب‚”„ڈمچ‚پ|—ک‰vپپ”ï—pپA‚ئ‚¢‚¤چl‚¦•û‚ة—§‚آپB•K’B—ک‰vپi—¦پj‚ئ‚حپAژ–‹ئŒp‘±‚ج’S•غ‚ئ‚µ‚ؤ‚ج•K—v—ک‰v‚ج‚±‚ئ‚إ‚ ‚éپB‚»‚جگف’è‚ة‚ ‚½‚ء‚ؤ‚حپAŒo‰c‚ج—§ڈê‚ة—§‚؟پA—ک‰v‚ًŒ‹‰ت‚ئ‚µ‚ؤ‚إ‚ح‚ب‚پAگ¶‚فڈo‚·‚ׂ«‚à‚جپA‚·‚ب‚ي‚؟Œv‰و‚ئ‚µ‚ؤˆت’u•t‚¯‚邱‚ئ‚ًˆس–،‚·‚éپB‚±‚ج‚±‚ئ‚ً‚ـ‚¸‰ں‚³‚¦‚éپB‚»‚جگف’è‚ة‚ ‚ء‚ؤ‚حپAٹeٹé‹ئ‚جٹا—ƒjپ[ƒY‚ة‚و‚葽ژي‚ج—ک‰vٹT”O‚ھچج—p‚³‚ê‚ؤ‚¢‚éپB‘½‚‚جٹé‹ئ‚إ‚حپCŒ´‰؟ٹé‰و‚ة‚¨‚¢‚ؤ‘½—p‚³‚ê‚ؤ‚¢‚é—ک‰vپi—¦پjٹT”O‚ج‚¤‚؟ڈمˆت‚ج‚à‚ج‚حژں‚ج‚و‚¤‚إ‚ ‚éپBپ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@‡@”„ڈم‘چ—ک‰v(%)

‡A‰c‹ئ—ک‰v(%)

‡BŒoڈي—ک‰v(%)

‡Cگإˆّ‘O“–ٹْ—ک‰v(%)

‡D“–ٹْ—ک‰v(%)پ@

|

|

|

|

|

|

|

—ک‰vٹz(گç‰~/”N)پF |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

چvŒ£“x(پ“)پF |

چ¶‹Lچ€–ع‚حپAژ–‹ئ‰»‰آ”\گ«‚جŒں“¢—v‘f‚إ‚ ‚éپBگV‹Kژ–‹ئ‚ج—LŒّگ«‚ج•]‰؟پiژ©ژذ‚ج“K‰گ«پA–£—ح“xپEگV‹Kگ«پAچ·•ت‰»‚ج‰آ”\گ«پjپAگ¬Œ÷‚ج‰آ”\گ«پiژ©ژذ‚جژQ“ü”\—حپAگ¬’·•ھ–ىپA‹£چ‡‘¼ژذ‚ض‚ج—Dˆتگ«پj‚ًٹîڈ€‚ةٹm’èٹJ”ƒeپ[ƒ}‚ة‰ˆ‚ء‚ؤپA‘خڈغژsڈê‚ج“®ŒüپAژ–‹ئ‚ة•K—v‚بŒo‰cژ‘Œ¹‚ب‚ا‚ة‚آ‚¢‚ؤ‚جڈعچׂبƒٹƒTپ[ƒ`‚©‚çپAژ–‹ئٹJ”‚ة•K—v‚بڈî•ٌ‚ًژûڈW‚·‚éپB‚³‚ç‚ة

ڈعچׂبƒٹƒTپ[ƒ`‚ئژ©ژذ‚ج‘خ‰”\—ح‚ًٹî‚ةپAژ–‹ئگي—ھپiƒ^پ[ƒQƒbƒgژsڈêپA‹£‘ˆƒ|ƒWƒVƒ‡ƒ“پA‹£‘ˆ—Dˆت‚ج‚½‚ك‚جچ·•ت‰»ƒ|ƒCƒ“ƒgپA’ٌŒg‚âƒAƒEƒgƒ\پ[ƒVƒ“ƒO‚جٹˆ—p‚ب‚اپj‚ًژ–‹ئ‚جٹî–{•ûگj‚ئ‚µ‚ؤ–¾ٹm‚ة‚µ‚ؤ‚¢‚پB

ژ–‹ئگي—ھ‚ئ‚µ‚ؤژ–‹ئ‚جٹî–{•ûگj‚ً–¾ٹm‚ة‚µ‚½‚çپAژ–‹ئ‚ج‹ï‘ج‘œ‚ئ‚µ‚ؤپA‰½Œجپi‚ا‚ج‚و‚¤‚ب–ع“I‚إپjپA’N‚ةپi‚ا‚جژsڈê‚ةپjپA‰½‚ًپi‚ا‚ٌ‚بگ»•i‚ًپjپA‚¢‚آپi‚ا‚ج‚و‚¤‚بژٹْ‚ةپjپA‚ا‚±‚إپi‚ا‚ج”ج”„ƒ`ƒƒƒlƒ‹‚ًٹˆ—p‚µ‚ؤپjپA‚ا‚ج‚و‚¤‚ةپi‚ا‚ٌ‚ب”ج”„ƒXƒ^ƒCƒ‹‚إپjپA‚¢‚‚ç‚إپi‚ا‚ج‚و‚¤‚ب‰؟ٹi‚ئ—ک‰v‚إپj‚ً–¾ٹm‚ة‚·‚é‚ج‚إ‚ ‚éپB |

|

|

”„‰؟“®ŒüپF |

|

|

ژù—v“®ŒüپF |

|

|

ژsڈêگè—L—¦پF |

|

|

“ٹژ‘ٹz(گç‰~/”N)پF |

|

|

“ٹژ‘Œّ—¦پF |

|

|

گ»•i”ن‰؟پF |

|

|

ٹJ”ٹْٹشپF |

|

|

Œع‹q’S“–پF |

|

|

ٹJ”’S“–پF |

|

|

گ»چى‹و•ھپF |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

پ،Œع‹q—v‹پژd—l‚ج‹@”\’uٹ· |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

پy‰ًگàپz |

|

|

|

|

|

|

|

|

|

|

|

|

پ@گ»•i(ƒTپ[ƒrƒXپj‚ًگ»‘¢(’ٌ‹ںپj‚·‚éڈم‚إپA•K—v‚بژ–چ€پBŒع‹q—v‹پژ–چ€+گ»•i‚ًگ»‘¢‚·‚éڈم‚إ“–‘R•K—v‚ئگ¬‚é—v‹پژ–چ€+–@‹Kگ§+‘gگD‚إ’ا‰ء‚ھ•K—v‚ئ”»’f‚µ‚½—v‹پژ–چ€‚ج‘چچ‡‚ھگ»•i—v‹پژ–چ€‚إ‚ ‚éپBŒ¾‚¤‚ب‚ê‚خŒع‹q‚جژd—l‚إ‚ ‚èپA‚±‚ê‚ح“dکb‚إŒ¾‚ي‚ꂽ‚è‘إچ‡‚¹‚ب‚ا‚إ‹پ‚ك‚ç‚ꂽژ–چ€‚àٹـ‚ـ‚ê‚éپB

پ@‚ـ‚½پAچإڈIگ»•i‚ج”[“üپiˆّ“n‚µپj‚âƒTپ[ƒrƒX’ٌ‹ں‚ة‚آ‚¢‚ؤŒع‹q‚©‚ç‹پ‚ك‚ç‚ꂽژ–چ€‚âپA‚»‚جŒم‚جٹˆ“®پiƒAƒtƒ^پ[ƒTپ[ƒrƒXپj‚ة‚آ‚¢‚ؤژwژ¦‚³‚ꂽژ–چ€پE•t‘رƒTپ[ƒrƒX‚àٹـ‚ـ‚ê‚éپB‚ـ‚½پAŒع‹q‚ھ–¾Œ¾‚ح‚µ‚ؤ‚¢‚ب‚¢‚à‚ج‚جپA”»–¾‚µ‚ؤ‚¢‚éŒہ‚èپA‹K’肳‚ꂽپ^ˆسگ}‚³‚ꂽ—p“r‚ة•s‰آŒ‡‚ج—v‹پژ–چ€پv‚حپAŒ¾‚¤‚ب‚ê‚خˆأ–ظ‚ج—¹‰ًژ–چ€‚إ‚ ‚éپB‚»‚ج—p“rپE–ع“I‚ًچl‚¦‚é‚ئپA“–‘R‹ï”ُ‚µ‚ؤ‚¢‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢—vŒڈ‚ً‚àژw‚·پB

|

|

|

|

|

|

|

Œع‹q—v‹پژ–چ€ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|